Mobiles Bezahlen über Apps oder Nahkontakttechnologie wie NFC wird in vielen Teilen der Welt immer alltäglicher – nicht aber in Deutschland.

Verzeichnis

2022: Bezahldienste liegen vorn

Online-Bezahldienste sind die am häufigsten genutzte Bezahlmethode beim Onlineshopping in Deutschland. Rund 71 Prozent der im Rahmen des Statista Global Consumer Surveys befragten Personen haben angegeben Angebote wie PayPal oder Klarna beim Checkout zu verwenden.

An zweiter Stelle mit einigem Abstand stehen die Bezahlung per Rechung (57 Prozent) und per Bankeinzug (51 Prozent). Weniger beliebt ist dagegen das Shoppen mit Kreditkarte: Nur etwas jeder Dritte in Deutschland nutzt diese Möglichkeit der Bezahlung im Internet.

Am wenigsten Anklang findet hierzulande die Zahlung per Nachnahme, also bei Entgegennahme der Ware. Nur etwa sechs Prozent der Umfrageteilnehmer:innen haben zuletzt diese Möglichkeit genutzt. Das liegt allerdings auch daran, dass diese Option im Internet immer seltener angeboten wird.

| Bezahlmethode beim Onlineshopping | Anteil der 18-64-Jährigen in % |

|---|---|

| Bezahldienste (wie PayPal, Klarna etc.) | 71 % |

| auf Rechnung | 57 % |

| Lastschrift oder Bankeinzug | 51 % |

| Kreditkarte | 35 % |

| Vorkasse | 20 % |

Doch warum überhaupt online zahlen? Es ist a) einfacher, b) schneller und c) jederzeit möglich. Deswegen bieten inzwischen fast alle Unternehmen Online-Zahlungen an. Dafür müssen natürlich auch Rechnungen erstellt werden. Gerade ein Start-Up muss sich mit allerlei rechtlichen Vorgaben auseinandersetzen: Es muss alles in einer Rechnung stehen, was der Empfänger wissen muss und was später auch für die Steuer von Bedeutung ist. Die Optik hingegen ist Geschmackssache. Wer häufig Rechnungen ausstellt, für den wird es sich am Ende als Vorteil erweisen, wenn das Layout Professionalität widerspiegelt. Durch die zur Verfügung stehenden Vorlagen bei vielen Anbietern für Rechnungsautomatisierung oder für Design und die Chance auf die Einbindung eines Logos, was vollkommen unkompliziert möglich ist, wirkt die Rechnung gleich professioneller. Dadurch lassen sich Rechnungen leicht erstellen und entsprechend versenden.

2017: Mobile Payment liegt vor allem in Deutschland brach

Das sah vor ein paar Jahren noch ganz anders aus: Mobile Bezahldienste eroberten sich zwar weltweit immer mehr Markanteile, aber waren häufig doch nur eine Randerscheinung – vor allem in Deutschland. Das Thema Bargeld ist immer noch hochemotional geladen, doch durch die Corona-Pandemie wird in Deutschland wohl bald ein Abschied von der geliebten Banknote genommen werden.

Doch 2017 war das noch nicht so: Denn neben Rechnungen sind vor allem Bargeldzahlungen in Deutschland populär: Durchschnittlich vier von fünf Geldtransaktionen finden über Bargeld statt. Gründe für die starke Verbreitung gibt es verschiedene, u.a. die Annahme, dass der Bargeldverkehr schlechter überwacht werden kann und daher auch als eine Art geprägte Freiheit wahrgenommen wird.

Doch insgesamt lässt sich für Deutschland feststellen: PayPal und vergleichbare Dienste von Apple, Google und anderen Konzernen finden in Deutschland nur schleppend Absatz und sind vornehmliche Nischenangebote.

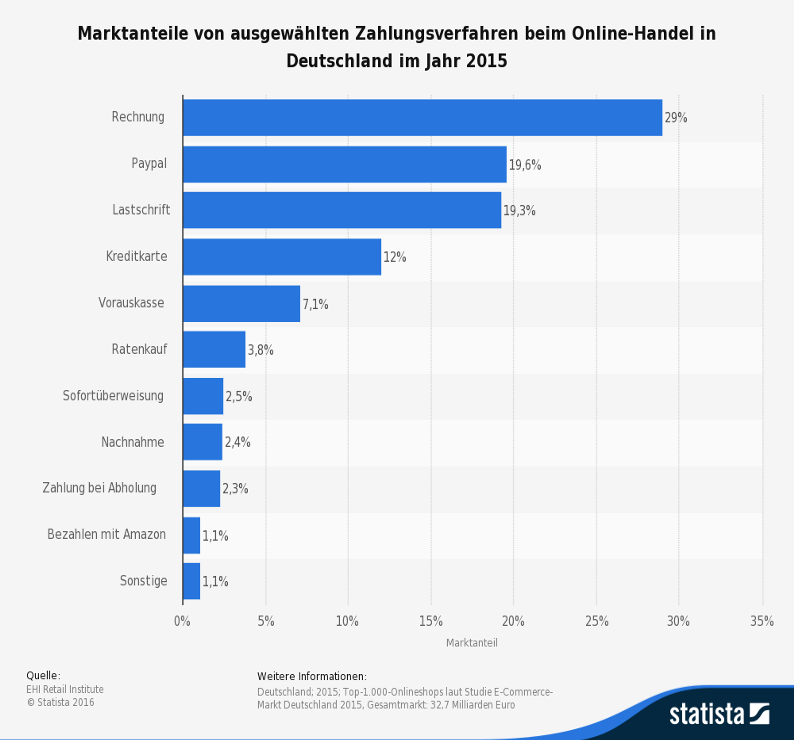

2015: Situation von PayPal & Co. in Deutschland

2015 noch hatte der Online-Handel in Deutschland einen Gesamtwert von fast 33 Milliarden Euro umfasst. Davon machte PayPal als Online-Bezahlsystem lediglich 19,6 Prozent dieser Ausgaben aus. Klassische Rechnungen sind mit Abstand verbreiteter und selbst Lastschriften sind immer noch fast so verbreitet wie PayPal.

Dabei hat PayPal als Bezahlsystem schon viele Lebensbereiche erobert: Nicht nur große Online-Shops wie eBay (immerhin PayPal-Mutterkonzern) ermöglichen die Bezahlung über den Dienst: In Theatern lassen sich mit Paypal Karten reservieren, auch in kleineren Museen kann man über Paypal Eintrittskarten kaufen, in Online-Casinos kann man sogar mit Paypal spielen und selbst Kleinstädte wie die Tourist-Information Sangerhausen im westlichen Sachsen-Anhalt akzeptiert Paypal als Zahlungsmittel.

Social Banking als Trend

Gleichzeitig werden auch umständliche Registrierungsprozesse und schlecht durchdachte Angebot bemängelt.

Um diesen Nachteil auszugleichen gibt es verschiedene Trends bzw. Unternehmen aus den Vereinigten Staaten, die versuchen dem Bezahlen eine soziale Note zu verleihen. Anders gesagt das Bezahlen zu einem gesellschaftlichen Ereignis zu machen:

„So gehört es zum guten Ton beim Bezahlen mit Venmo [einem Mobile-Payment-Anbieter, Anm.], eine möglichst witzige oder verrückte Begründung für die Ausgabe in den sozialen Newsfeed der Bezahl-App zu posten.“

Andere Dienste nutzen bereits vorhandene Infrastruktur: So wird Apple Pay, der Online-Bezahldienst von Apple, als Nebenfunktion von iPhone und Apple Watch eingerichtet. So meint Jochen Fuchs:

„Und die Nutzer sind quasi schon vorregistriert – rund 800 Millionen Kundendaten sind bei iTunes hinterlegt. Gleiches gilt für Google und Android Pay.“

Was ist mit Bitcoin & Co.?

Projekte wie Bitcoin hingegen versuchen einen völlig eigenen Weg zu gehen und eine eigene, von staatlichen Stellen entkoppelte Währung zu etablieren. Dazu Friedemann Brenneis:

„Mehr als 70 Mal haben die Medien Bitcoin nun schon totgeschrieben. Doch nie ist eingetreten, was viele Kritiker gehofft haben: Dass Bitcoin eine temporäre Erscheinung ist, eine fixe Idee, die früher oder später von alleine wieder verschwindet. Im Gegenteil.“

Dennoch konnte sich Bitcoin nicht als reguläres Zahlungsmittel etablieren. Es gibt gesellschaftliche Experimente wie die Berliner Bar Room 77, in der man mit Bitcoin bezahlen kann. Doch Bitcoin ist wie die meisten Bezahldienste kaum mehr als eine Nischenlösung ohne große Verbreitung. Unabhängig

Mehrere Gründe für schleppendes Vorankommen von Mobile Payment in Deutschland

Technische Gründe wie nicht flächendeckende alternative Bezahlmethoden angeführt, aber auch wieder vornehmlich kulturell-gesellschaftliche Gründe werden gern als Erklärung herangezogen, warum mobile Bezahldienste kaum verbreitet sind. Sascha Straub von der Verbraucherzentrale Bayern (im t3n-Magazininterview, Nr. 41 4/2015):

„Die Deutschen lieben nun mal Bargeld und das Lastschriftverfahren. […] Mobile Payment gehört die Zukunft, sofern die Anbieter das Vertrauen der Nutzer gewinnen können. Dazu tragen im Wesentlichen drei Faktoren bei: Erfolgversprechende Lösungen müssen unkompliziert, sicher und so weit verbreitet sein wie die ec-Karte.“

Ebenfalls wird vielfach die fehlende Anonymität durch die Zahlung per Smartphone angeführt; also namentlich Datenschutzbedenken. Ein weiterer Grund ist die als zu kompliziert empfundene Bedienung der jeweiligen Systeme.

In Deutschland wird zwar auf Geld vertraut, doch das gedankliche Konstrukt, welches digitale Briefbörsen darstellt, trifft wohl auf Misstrauen. Geld, so scheint es, soll für den Deutschen ein haptisches und physisch erlebbares Gut sein.

📊 Unterstützt die Zukunft von #SoMeStats!

Wir machen gern, was wir tun. Aber wir können es finanziell nicht mehr leisten. Steigende Kosten bei sinkenden Einnahmen - auch durch die aktuelle Situation. Wir machen alles rein ehrenamtlich und in unserer Freizeit. Damit wir #SoMeStats für euch fortsetzen können, brauchen wir eure Hilfe. Dafür haben wir zusammen mit Steady das #SoMeStats-Crowdfunding 📊 ins Leben gerufen. Als Mitglieder unterstützt ihr das Projekt und bekommt für euren Beitrag:

✅ In deinem E-Mail-Posteingang: unser #2minuten Newsletter-Briefing mit vertiefender Analyse und exklusiven Whitepaper

✅ Werbefläche im Newsletter-Briefing

✅ Bestimme unsere Themen mit: wir machen Analysen für dich!

✅ Monatlich Infografiken

✅ Analysen zu Social Media, Statistiken und Studien

✅ Verschenke eine weitere Mitgliedschaft

✅ Gutes Karma obendrauf!

Wenn ihr bei uns mitmachen wollt, dann geht das auch über Steady oder direkt hier.

Falls der Button nicht angezeigt wird: Auf unserer Steady-Seite Mitglied werden.

Pingback: Einsames PayPal: mobile Bezahldienste in Deutschland - Agentur Schrift-Architekt.de

Leider wahr. Generell habe ich den Eindruck, dass die Deutschen neue Dinge erst einmal ablehnen, weil „man das nicht braucht“.

Sind diese Menschen dann mal im Ausland wundern sie sich, wie sehr dort z.B. bargeldlose Bezahlung schon normal ist.

ApplePay muss kommen.

Die Wirtschaft musste schon viel zu oft auf Käufe von mir verzichten, weil ich kein Bargeld dabei hatte.